一、案件基本信息

- 案由:财产保险合同纠纷

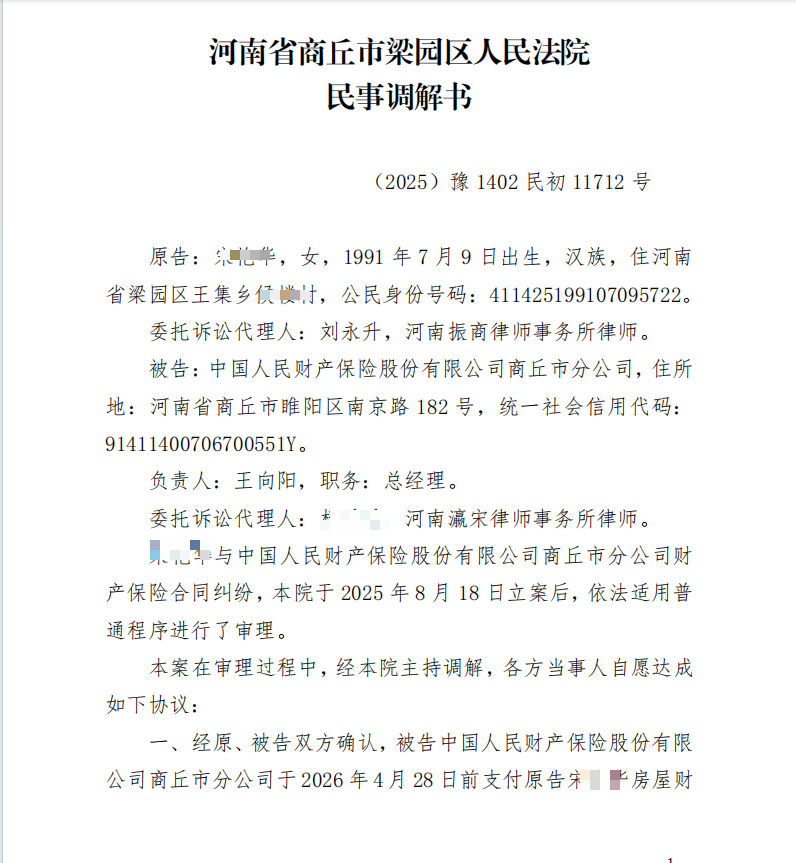

- 案号:(2025)豫1402民初11712号

- 审理法院:河南省商丘市梁园区人民法院

- 原告:某女士(为保护当事人隐私,以下简称“委托人”)

- 被告:某财产保险股份有限公司商丘市分公司(以下简称“保险公司”)

- 代理律师:刘永升,河南振商律师事务所

二、案情简介

2023年9月,委托人向保险公司投保了“途顺家安-随心版”组合保险,保险单约定家庭财产损失保险:房屋及其室内附属设备保险金额20万元,室内财产10万元,室内装潢10万元。保险期间自2023年9月至2024年9月。

2024年7月,河南省虞城县遭遇罕见强降水,24小时降水量达180mm。委托人位于农村的自建房屋因暴雨冲刷及长期积水浸泡,出现墙体严重裂缝、墙皮大面积脱落、地基不均匀沉降、大门立柱倾斜等结构性损害。委托人向保险公司申请理赔后,双方就赔付金额及责任划分产生重大分歧,保险公司以“暴雨未达标准”“房屋自身质量缺陷”等理由拒绝足额赔付。委托人无奈之下委托本律师提起诉讼。

三、案件争议焦点与法律难点

本案虽然最终以调解结案,但诉讼过程极为复杂,涉及多个技术与法律交叉的疑难问题:

(一)多因一果下的因果关系认定

司法鉴定意见书明确指出,房屋损害系三方因素共同作用:

- 2024年7月强降水(暴雨,降水量180mm);

- 房屋西侧污水井长期堵塞积水,导致地基土长期高含水率;

- 房屋自身施工质量缺陷(砌筑砂浆强度低于M2.5,无圈梁、构造柱)。

如何区分各因素对损害结果的作用比例?保险公司据此主张按比例赔付(墙皮脱落只赔70%,其他结构损害只赔50%),这一观点在法律上是否成立?本案核心难点在于:保险责任原因(暴雨)与免责原因(质量缺陷)共同造成同一损失时,保险人应如何赔偿?

(二)保险条款中“暴雨”标准是否满足

保险公司辩称,委托人未提供事故当日“每小时或连续12小时/24小时”的精确降雨数据,不能证明达到条款约定的暴雨标准。而司法鉴定意见书已引用历史天气数据显示降水量180mm,远超“连续24小时50mm”的标准。此争议考验的是司法鉴定意见的证据效力以及举证责任分配问题。

(三)修复范围的分歧

修复方案鉴定机构建议“厨房及大门区域拆除重建”,但委托人认为与之共墙的卧室及小房间也应一并重建,否则存在安全隐患。这一分歧直接影响了最终损失金额的核定。

(四)鉴定费、诉讼费的承担

保险公司主张鉴定费、诉讼费属于“间接损失”不予赔付,或最多承担50%。而《保险法》第64条明确规定,为查明保险事故原因及损失程度所支付的必要、合理费用,由保险人承担。该争议直接关系到委托人能否获得充分赔偿。

四、办案过程及关键工作

(一)诉前证据组织

- 全面梳理保险单、保险条款、缴费凭证、现场损失照片;

- 指导委托人向村委会调取房屋权属证明,证明其为合法被保险人;

- 固定历史天气查询记录、邻居证言等辅助证据;

- 撰写起诉状,明确诉讼请求为全额赔偿修复费用、承担全部鉴定费及诉讼费。

(二)推动司法鉴定并应对对方质疑

本案先后启动三项司法鉴定:

- 工程质量及因果关系鉴定(河南远鹏工程检测咨询有限公司)

→ 结论:墙皮脱落与暴雨存在直接、主要因果关系;结构损害系暴雨、污水井积水、施工质量缺陷共同作用。 - 修复方案鉴定(河南省第二建设集团有限公司)

→ 结论:厨房及大门区域适修性差,建议拆除重建。 - 损失价值及维修费用鉴定(鑫诚国际工程咨询有限公司)

→ 结论:房屋财产损失及维修费用合计76,851.38元。

在鉴定过程中,保险公司以“未提供天气证明”“未提供房产证”等理由进行抗辩,并在庭审中对鉴定结论提出异议。本律师逐一进行了有力质证,特别是针对“天气证明”问题,明确指出法院委托的司法鉴定意见书已对降水量作出权威认定,保险公司放弃到场权利,事后不得再要求委托人另行举证。

(三)庭审辩论核心要点

针对保险公司的质证意见,本律师提出以下辩驳逻辑:

- 主体资格:保单明确记载委托人为被保险人,村委会证明足以证实其对房屋享有合法权益,无需房产证。

- 暴雨标准:鉴定意见书确认180mm降水,远超“暴雨”门槛;保险公司如不认可,应申请鉴定人出庭或重新鉴定,不能转嫁举证责任。

- 比例赔付不成立:鉴定意见未量化各原因比例,保险公司自行按50%、70%扣减无依据;且“质量缺陷”属于免责事由,不影响保险责任范围内的损失全额赔偿。

- 鉴定费:依据《保险法》第64条,应由保险公司全额承担,而非按责任比例分担。

- 拆除重建费用:厨房区域为整体修复方案,不存在“拆一半留一半”的可能,应按鉴定全额支持。

(四)调解阶段的策略运用

本案事实清楚、法律依据充分,但考虑到:

- 修复范围(是否扩大至卧室)存在一定争议,若坚持判决可能面临二审风险;

- 保险公司已表露一定调解意愿;

- 委托人希望尽快拿到赔偿款用于房屋重建。

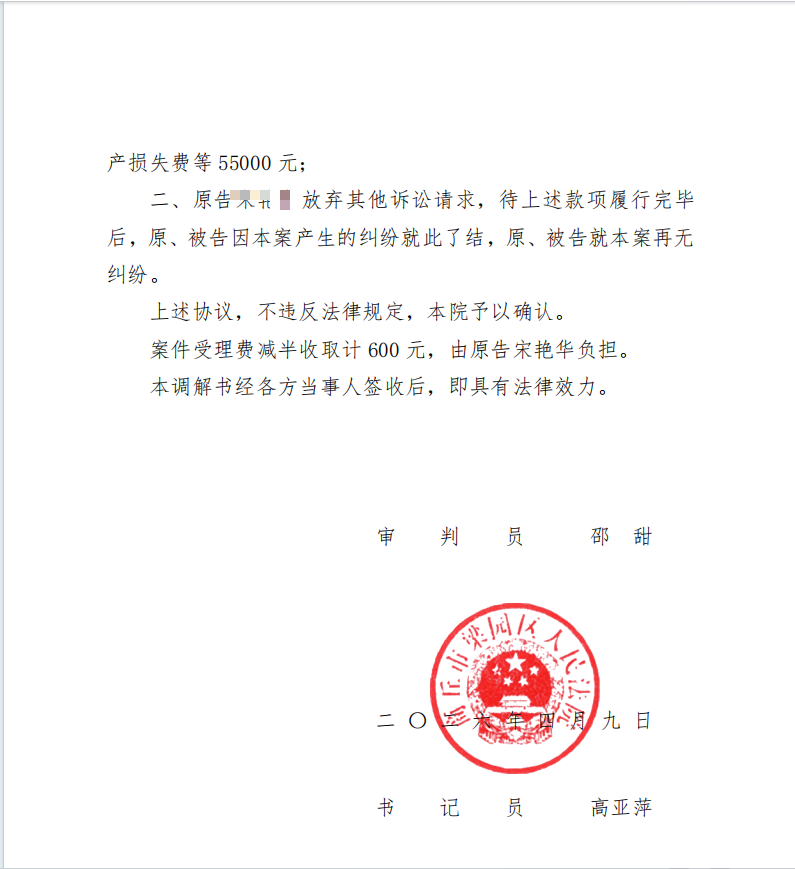

本律师在征得委托人同意后,积极与法院、保险公司沟通,最终促成双方达成调解协议:保险公司一次性支付委托人55,000元,委托人放弃其他诉讼请求,本案纠纷就此了结。

五、办案结果

经河南省商丘市梁园区人民法院主持调解,双方自愿达成如下协议:

- 保险公司于2026年4月28日前一次性支付委托人55,000元(含房屋财产损失费等);

- 委托人放弃其他诉讼请求;

- 案件受理费减半收取600元,由委托人负担。

虽然最终调解金额低于鉴定结论的76,851.38元,但综合考虑了诉讼周期、执行风险、修复范围争议等现实因素,委托人对此结果表示满意,并已按时收到全部款项。

六、律师心得与办案启示

(一)多因一果保险案件的处理策略

本案充分体现了多因一果案件的特殊性:当保险责任原因与免责原因共同导致损失时,保险公司往往会主张“按比例赔付”,甚至全额拒赔。作为原告律师,应当:

- 坚决主张鉴定意见未划分具体比例时,不能由保险公司任意推定;

- 援引《保险法》第30条(不利解释原则)及举证责任规则,将举证不能的后果归于保险人;

- 如损失客观上无法区分,可主张全部损失由保险责任原因造成。

(二)司法鉴定意见的攻防技巧

司法鉴定是此类案件的核心证据。律师应:

- 积极参与鉴定过程,确保鉴定程序合法、检材真实;

- 对鉴定结论的每个细节进行预判,提前准备质证意见;

- 若对方放弃到场,及时记录在案,作为反驳其异议的有力武器。

本案中,保险公司以“未提供天气证明”为由抗辩,被我方以“鉴定意见已认定”+“放弃现场勘验”完美反击。

(三)调解的时机与价值

并非所有胜算在握的案件都一定要坚持判决。本案中,调解使委托人提前半年以上拿到赔偿款,避免了二审、执行的不确定性。律师应当在充分评估案件风险、诉讼成本、当事人意愿的基础上,适时建议调解,实现当事人利益最大化。

(四)对保险公司的抗辩模式应系统准备

保险公司通常采用“资格否定→免责条款→比例赔付→间接损失不赔”的标准化抗辩模式。律师应当针对每个节点准备对应法律依据和事实证据,形成闭环反驳体系。例如:

- 资格问题 → 保单+村委会证明

- 暴雨标准 → 司法鉴定+历史天气数据

- 比例赔付 → 鉴定未量化+保险法不利解释原则

- 鉴定费 → 保险法第64条

七、结语

本案虽为财产保险合同纠纷中的“小案”,但涉及因果关系认定、司法鉴定效力、免责条款适用、费用承担等多个复杂法律问题。经过近一年的诉讼与多轮司法鉴定,最终以调解方式为委托人争取到55,000元赔偿,实现了快速、实质性的救济。案件的成功办结,不仅维护了当事人的合法权益,也为同类“农村自建房+暴雨+质量缺陷”混合原因保险理赔案件提供了有益的参考。